*) voir aussi : InstaForex trading indicators for DJIA (INDU)

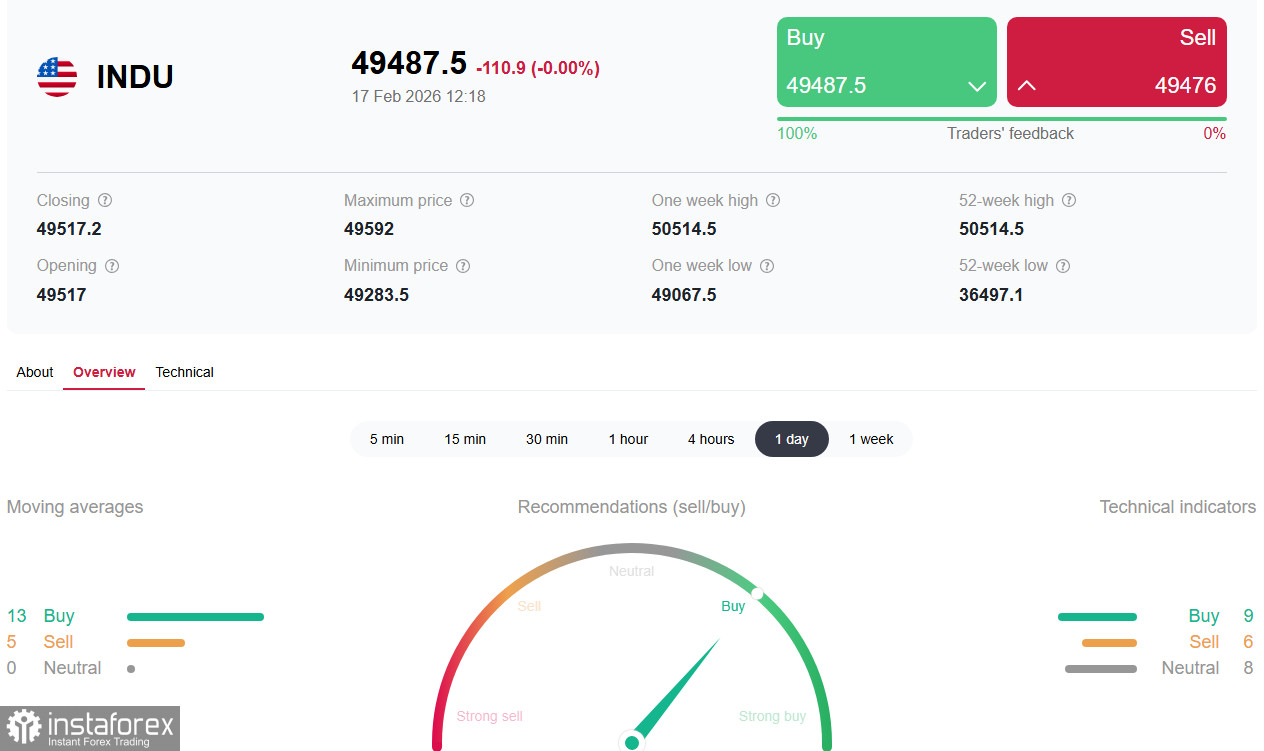

Les contrats à terme sur le Dow Jones évoluent dans une tendance latérale locale autour de 49 450,0–49 500,0 au début de la séance américaine de mardi, après s’être légèrement raffermis à la suite d’une forte baisse durant la séance asiatique. Les indices boursiers américains, dont le DJIA, sont soutenus par les données macroéconomiques sur le marché du travail et l’inflation, qui laissent présager un retour à court terme à un cycle de politique accommodante de la Fed. En revanche, ils subissent une pression importante en raison des bouleversements tectoniques dans le secteur technologique.

Les investisseurs restent dans l’attente avant plusieurs publications clés : les minutes du FOMC mercredi et le rapport sur l’inflation PCE vendredi.

Situation actuelle : soutien macroéconomique vs tempête sur la tech

L’inflation américaine de janvier s’est révélée plus faible que prévu : l’indice des prix à la consommation (CPI) a ralenti à 2,4 % en glissement annuel, son plus bas niveau depuis avril 2025. Le noyau de l’indice CPI a également reculé à 2,5 %, son niveau le plus faible depuis avril 2021.

Parallèlement, le marché du travail envoie des signaux mitigés mais globalement stables. Les créations d’emplois non agricoles ont augmenté de 130,0 k en janvier, dépassant les attentes et permettant au taux de chômage de s’ajuster à 4,3 %. Cette combinaison — ralentissement de l’inflation et marché du travail résilient — renforce les anticipations d’un pivot de la Fed vers une position plus accommodante dès juin, juste après le changement de direction attendu à la tête de la banque centrale en mai.

Cependant, l’optimisme est tempéré par une vague de ventes massive dans le secteur technologique. Les craintes liées à l’impact perturbateur de l’IA sur les modèles économiques traditionnels ont déclenché une rotation de capitaux à grande échelle. Des outils d’IA comme Claude Cowork d’Anthropic suscitent des inquiétudes quant aux pressions structurelles sur les modèles économiques du logiciel traditionnel.

Rotation de capitaux : le Dow Jones apparaît plus résilient que le Nasdaq

Malgré une forte volatilité générale, le Dow Jones fait preuve d’une résilience relative par rapport aux indices technologiques. Alors que le Nasdaq Composite (ou le NASDAQ100 — NDX dans le terminal de trading) a enchaîné une cinquième semaine consécutive de repli (une première depuis 2002), le Dow n’a reculé que de 1,2 % la semaine dernière. La raison en est une rotation structurelle des capitaux, quittant les valeurs technologiques surchauffées au profit de secteurs auparavant sous-évalués.

Depuis la fin de l’année 2025, une tendance nette s’est dessinée : les investisseurs sortent des grandes valeurs technologiques pour se repositionner sur des secteurs qui n’avaient pas participé au rallye lié à l’IA. Parmi les bénéficiaires de cette rotation, on trouve :

- Énergie — le SPDR Energy Select ETF (XLE) a gagné presque 22 % en 2026.

- Santé — le SPDR Healthcare ETF (XLV) a progressé de 13,7 % depuis septembre.

- Actions à dividendes et biotechnologies — ces segments ont gagné plus de 10 % depuis novembre.

Contrairement au S&P 500, le Dow Jones comporte une part plus faible de sociétés technologiques dans sa composition, ce qui en fait un refuge naturel en période de turbulences sur la technologie. L’indice est soutenu par des leaders de croissance comme Nike (+3,32 %), UnitedHealth Group (+3,10 %) et Walt Disney (+3,00 %). Dans le même temps, les composantes technologiques de l’indice — Apple (‑2,27 %) et Visa (‑3,12 %) — pèsent sur son niveau.

Facteur Fed : changement de direction et inflexion de la politique monétaire

Un moteur clé des anticipations à moyen terme reste le prochain changement de direction à la Réserve fédérale. Fin janvier, le président Trump a nommé Kevin Warsh pour remplacer Jerome Powell, dont le mandat expire en mai. Warsh, vétéran de Wall Street et ancien gouverneur de la Fed, est connu pour sa critique de la politique actuelle. Il préconise d’importants changements institutionnels, notamment une réduction du bilan de la Fed afin de retirer l’excès de liquidité, ce qui, selon lui, créerait les conditions nécessaires à une nouvelle baisse du coût de l’emprunt.

Les marchés ont interprété cette nomination comme un signal d’une politique potentiellement plus accommodante, malgré les inquiétudes concernant l’indépendance de la banque centrale.

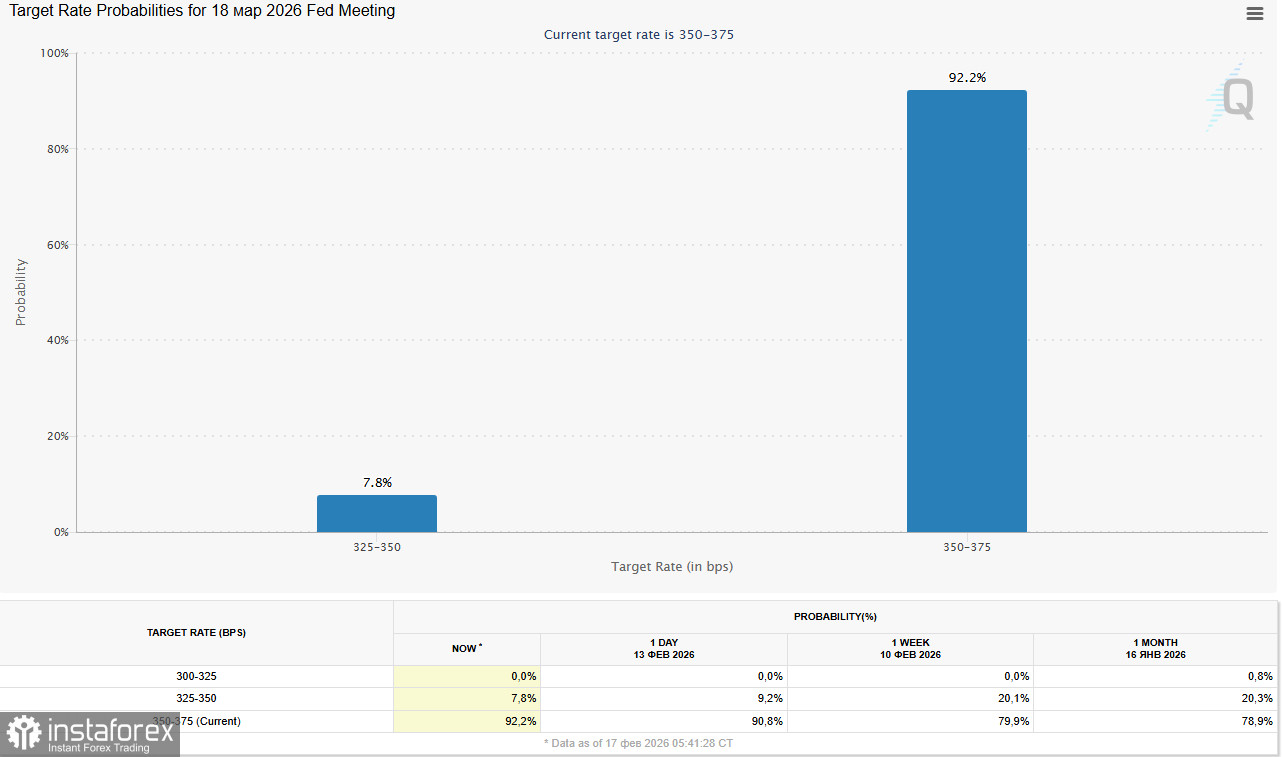

Selon l’outil FedWatch du CME Group, les investisseurs attribuent actuellement une probabilité d’environ 8 % à une baisse de 25 points de base en mars et une probabilité de 53 % à une baisse en juin.

Secteur des entreprises : signaux mitigés

La saison des résultats, très active, est terminée, mais les publications individuelles continuent d’influencer le sentiment du marché. Le fabricant de matériaux pour semi‑conducteurs Applied Materials Inc. a déclaré un chiffre d’affaires de 7,01 milliards de dollars, supérieur aux attentes (6,87 milliards de dollars) mais inférieur au niveau de l’an dernier (7,17 milliards de dollars). Le bénéfice par action s’est établi à 2,38 dollar, un chiffre identique à celui de l’an dernier.

Cette semaine, les investisseurs suivront les publications de Walmart, Warner Bros. Discovery et Booking Holdings, qui pourraient fournir des indications supplémentaires sur le comportement des consommateurs et les dépenses des entreprises.

Image technique

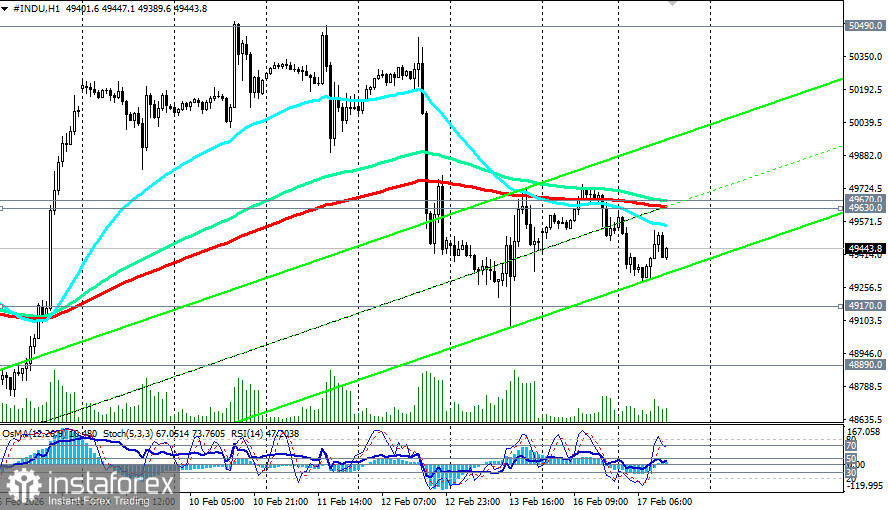

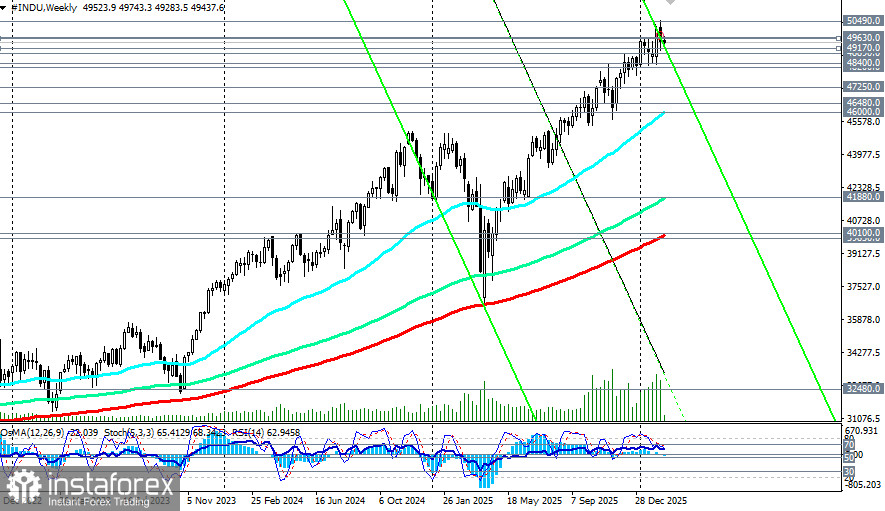

Techniquement, les contrats à terme sur le Dow Jones (ou DJIA — INDU sur la plateforme de trading) restent inscrits dans une tendance haussière, même si la dynamique ralentit. Les indicateurs (RSI, OsMA, Stochastique) sur le graphique quotidien sont passés en configuration baissière. Le support clé se situe dans la zone 49 000,0–48 890,0 (EMA50 et borne inférieure du canal ascendant sur le graphique quotidien) ; une cassure en dessous de cette zone pourrait ouvrir la voie à une correction plus profonde. La résistance immédiate se situe autour de 49 630,0 (EMA200 sur le graphique horaire) – 497 500,0 (plus hauts locaux).

*) pour plus de détails, voir DJIA (INDU) : scénarios de dynamique au 17.02.2026

Conclusion

Le Dow Jones fait actuellement figure de valeur refuge dans la mer agitée du marché actions américain. Une rotation structurelle des capitaux, quittant les valeurs technologiques surchauffées au profit des secteurs défensifs et cycliques, crée un environnement porteur pour l’indice. Dans le même temps, les signaux macroéconomiques — ralentissement de l’inflation et stabilité du marché du travail — renforcent les anticipations d’un assouplissement prochain de la Fed, ce qui est traditionnellement favorable aux actions.

Le principal risque reste une intensification de la panique autour de l’intelligence artificielle et de son impact sur les modèles économiques traditionnels. Cependant, compte tenu de la moindre dépendance du Dow au secteur technologique et de la solidité des indicateurs macroéconomiques, l’indice a toutes les chances de se maintenir dans ses fourchettes actuelles et même de reprendre sa progression une fois le cap de la politique de la Fed clarifié. L’attention des investisseurs se portera cette semaine sur les minutes du FOMC mercredi et sur les données d’inflation PCE vendredi, qui pourraient devenir des catalyseurs du prochain mouvement significatif.