Пара євро-долар, як і раніше, торгується в ціновому діапазоні 1,0680-1,0750, відображаючи нерішучість як покупців, так і продавців. Напередодні оголошення підсумків чергового засідання ФРС трейдери поводяться досить стримано, попри насичений економічний календар. Вчора були опубліковані дані щодо зростання інфляції в Німеччині, сьогодні ─ загальноєвропейські інфляційні показники + ВВП єврозони. Багато індикаторів вийшли в зеленій зоні, дозволивши покупцям eur/usd організувати черговий корекційний відкат. Але ситуація за парою нагадує "бурю в стакані", оскільки волатильність обмежується рамками вищевказаного цінового коридору.

Проте опубліковані вчора-сьогодні звіти не варто ігнорувати. Вони ще можуть нагадати про себе, особливо в контексті червневого засідання ЄЦБ, за підсумками якого регулятор, ймовірно, знизить відсоткові ставки. І якщо це рішення вже фактично відіграно ринком (з огляду на прозорі натяки Лагард і низки її колег), то подальші перспективи пом'якшення ГКП вельми туманні. Консенсус-прогноз передбачає 75-пунктне зниження ставок у рамках 2024 року. Але опубліковані цього тижня релізи можуть вплинути, так би мовити, на "ступінь голубиності" членів Європейського Центробанку. Знизивши ставки в червні, вони можуть зайняти більш яструбину позицію, суть якої полягає в збереженні статус-кво на найближчих засіданнях.

Почнемо з Німеччини. Загальний індекс споживчих цін у квітні в місячному обчисленні зріс до 0,5% (найсильніший темп зростання з березня 2023 року), за прогнозу 0,6%; і до 2,2% у річному вираженні (як і в березні), за прогнозу зростання до 2,3%. Тобто, з одного боку, показники загальної інфляції прискорилися, але з іншого боку, опинилися в червоній зоні, оскільки більшість експертів очікували сильнішого результату.

Гармонізований індекс споживчих цін у місячному вираженні вийшов у квітні на рівні прогнозів, тобто на позначці 0,6% (як у березні та лютому), а в річному обчисленні піднявся до 2,4%, хоча за прогнозами він також мав залишитися на березневому рівні (2,3%).

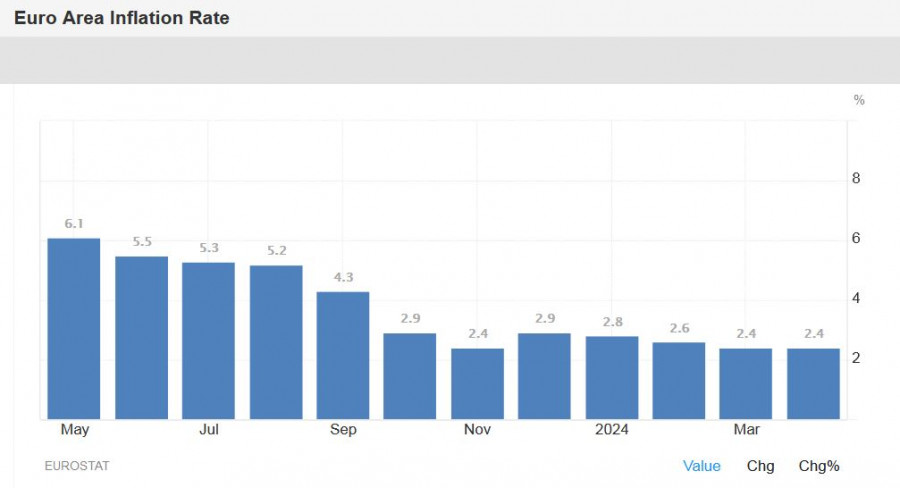

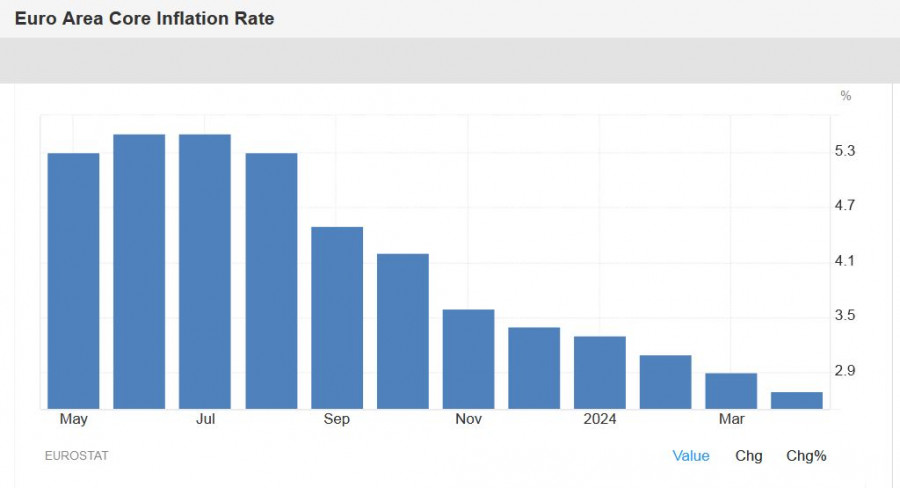

Загальний CPI загалом по єврозоні аналогічним чином залишився на рівні попереднього місяця, тобто на позначці 2,4% р/р (як і прогнозували аналітики). А ось основний індекс споживчих цін знизився, але не до 2,6%, як припускали експерти, а до позначки 2,7%.

Інакше кажучи, темпи зниження інфляції в Німеччині та єврозоні або застопорилися, або сповільнилися.

Які наслідки можуть бути у сьогоднішнього релізу? На мій погляд, у контексті червневих перспектив тут жодних змін бути не повинно ─ широко анонсоване зниження ставок ЄЦБ все ж відбудеться. З іншого боку, "норовливість" інфляції може зіграти свою роль у контексті посилення формулювань супровідної заяви, і, відповідно, риторики Крістін Лагард.

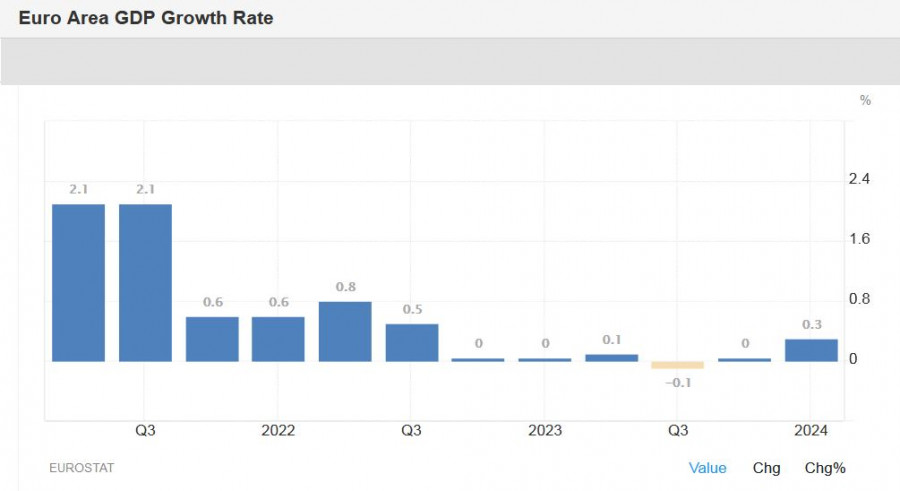

Імовірність реалізації такого сценарію досить висока, тим більше з огляду на зростання європейської економіки в першому кварталі. Сьогодні ми дізналися першу оцінку з трьох (друга оцінка буде опублікована 15 травня), але вже попередні дані порадували покупців eur/usd. Так, ВВП єврозони в першому кварталі цього року зріс на 0,3% у квартальному вираженні. У річному обчисленні економіка єврозони зросла на 0,4%. Усі компоненти звіту вийшли в зеленій зоні, оскільки згідно з прогнозами більшості експертів, ВВП у січні-березні мав зрости лише на 0,1% кв/кв і на 0,2% р/р. У квартальному обчисленні економіка єврозони збільшилася максимальними темпами з третього кварталу 2022 року. Нагадаю, що в 4 кварталі 2023 року європейська економіка продемонструвала стагнацію у квартальному обчисленні та мінімально зросла (на 0,1%) у річному порівнянні. Економіка Німеччини в першому кварталі збільшилася на 0,2% відносно попереднього кварталу. Аналогічну динаміку продемонструвала й економіка Франції. Обсяг ВВП Іспанії збільшився на 0,7%, Італії ─ на 0,3%.

Таким чином, покупці eur/usd сьогодні отримали, так би мовити, "авансовану допомогу": за певних умов пара може організувати масштабний наступ на північ. Але для цього мають бути виконані ці умови. По-перше, Федрезерв повинен надати обмежену підтримку долару (тобто зберегти ймовірність зниження ставки у вересні). По-друге, Європейський Центробанк має стурбуватися зростанням інфляції та поставити під сумнів доцільність подальшого пом'якшення ГКП (після зниження ставок у червні). Ну і врешті-решт, інфляція в єврозоні має, як і раніше, бути на боці євро (тобто застигнути на місці або ж піти вгору).

Виконання всіх цих умов займе час, тоді як червневе зниження ставок ЄЦБ є вирішеним. Цим і пояснюється настільки флегматична реакція ринку: трейдери не готові "вкладатися" в євро, поки в цьому рівнянні є ще стільки невідомих. Плюс до всього, учасники ринку перебувають в очікуванні підсумків засідання Федрезерву.

Усе це свідчить про те, що сьогоднішні звіти ─ це "міни уповільненої дії", які не спрацювали зараз, але можуть здетонувати в майбутньому. Трейдери, зі свого боку, зосередилися на коротшій часовій дистанції, тому пара до оголошення вердикту ФРС торгуватиметься в усталеному вже діапазоні 1,0680 - 1,0750.