*) ��. �����: �������� ���������� InstaForex �� S&P500 (SPX)

������������ �������� ����� ����� ������� ������ � �������� ���������� �������������. ������ S&P500 ������������� ������������� �������� � ��������� ����������� ��� �������� ������ � ������������� ����. �������� ��������� �������� ����� ����� �������� �����, ���������������� ����������� ���������� ��� �������� ������, � ����� ���� ������������ � ���������� ����� ��� � �������� ������������ �����.

� ������ �������� ���������� ��������� ��������� ������ ���� � �������� ����� ��������� ������� �� ��������� ���� �������� ����������� ���������� (� 1 ������� � 10% ������� �� ������ �� ������ ����������� �����, � 1 ���� � ��������� ��������� ������� �� 25%). �������� ������ ��� ������� ������������ ������������� �� ����������.

����������� ������, � ���� �������, ��������� �������� ���� �� ����� �� 93 ���� ����, ������� ����������� ��� ������������ �������� � ���������� ����� �������������� ���������� �������������� ��������. ��� ������� ������� � ������� ��������� ������ ������� ����������� ���, ���������� � ������������ ������������ � ����������, �������� ����� ���������� ���������� ����������.

����� ������������ ������������ ��� ���� ������ ����� �������� �����, ��� ��������� ���������� � ���������������� � ���������-��������������� �������� ��������� ���.

����������� ���������� �������� �������� ����� ����� ������ ������ ������������� �����������:

- ��������� ��� �� ��������������� ������, ������������� �� ������.

- ���� �������� ������������ ��� ������������ ����������, ��������� �� ������������ ����� � �������������.

- ��������� ���������� ������������ ����� ��� � ����������, ������� � ����������� �������� ������� � ���������� ����������� �������������� �����.

��� ������� ������ ����������� �������� ����� ������ ����������������, ���������� �������� �� ���������� ��������� � �������������� �������� ���������� �����.

������� ��������� � ��������� ������

���������� ��������������� ��� ��������� �� ������ �� �������� �����, �� � �� ����� ���������:

- ���������� 10-������ US Treasuries ������� �� 4,25%,

- ���������� 20-������ ����� ��������� ���� 4,79%,

- 30-������ ��������� ������������ � 4,84%.

���������� ��������������� ��������� ������ ����� �� ����� ������� �����������, ������������ ��������� � ��������� ���������� ������������ ������������ ������������. ���� ����������� ��������� �������� �� �����, ��������� ����������� ��������� ������������� � ������� ����������������� ����������� �������, �������������� � ���������� ���������� �������� ������� ����� ���������� ������� � ����� ����������� ������.

���� ��� � �������� �� ���������� �������

���� �������� ���� �������� ����� �� ������ ����, ��������� ���������� ����� ��������� ������ ����������� ��������� ������� ���.

� ����� �������:

- ����� ������ ������ ����� ��������, �� ������� ��� ������������ �� �������� ��������� ��������;

- ��������� ��� �� ��������� ������ ������� ������� �� ������.

� ������ �������:

- �� ����� ������ ��������, ��� �� ������ �������� ���� ��� ����� �������� ���� �������� ������;

- ���������� ��������� ����� ����� ��� ��������� ���������������, �� ���� �� ������ ������� �������� ���������� �������� �� �������� ����.

���� ������ �������� ��������� ������������, �� ����������� ��������� � ������� S&P500.

����������� �������

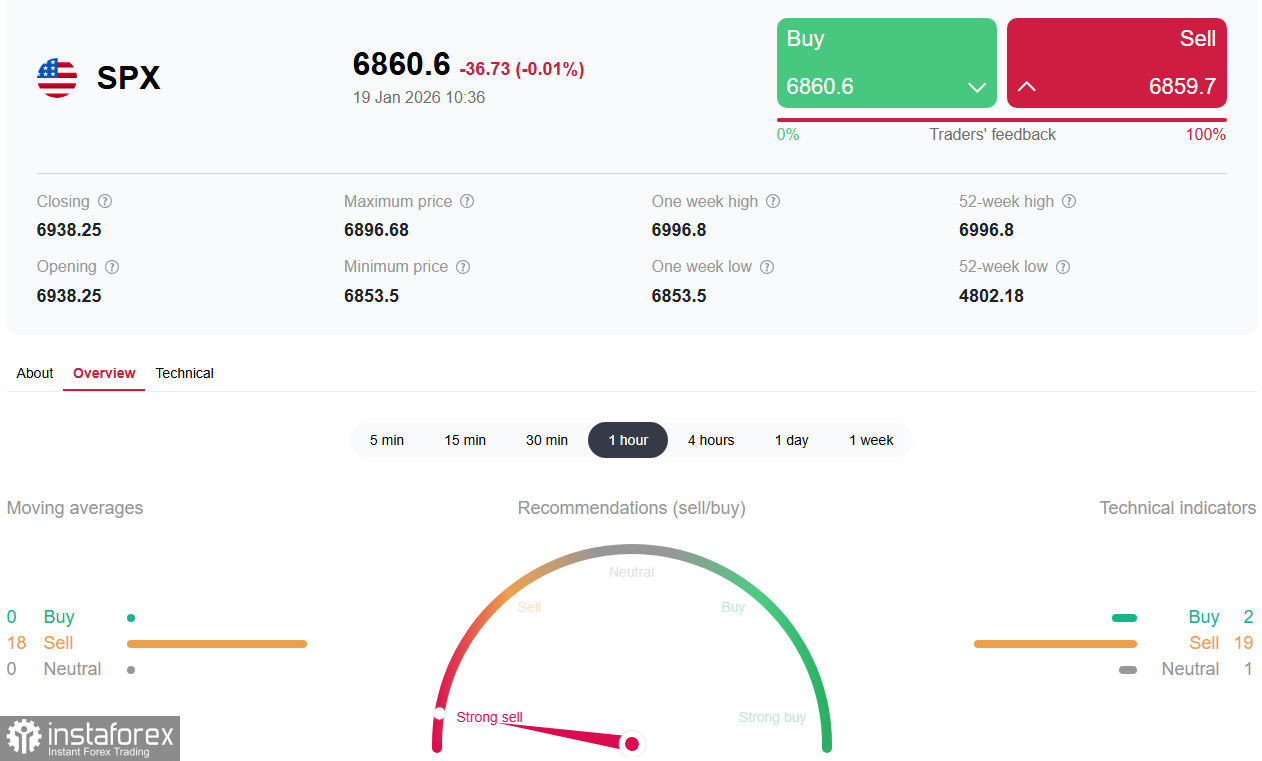

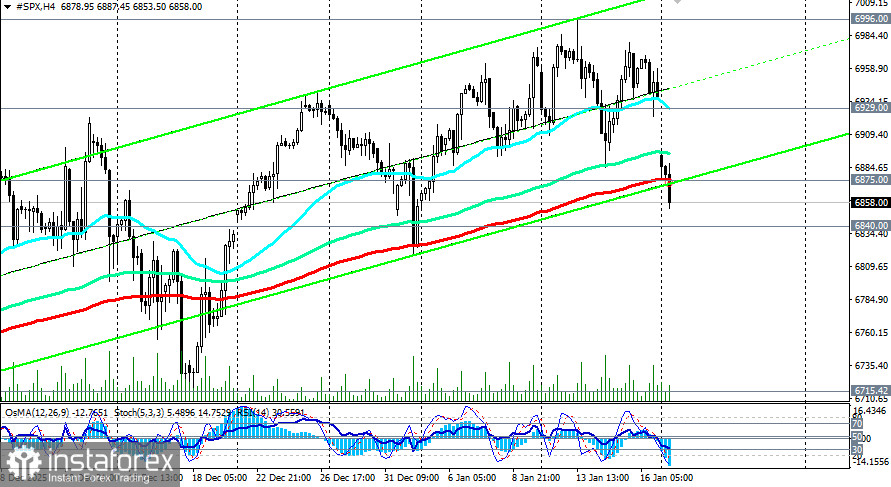

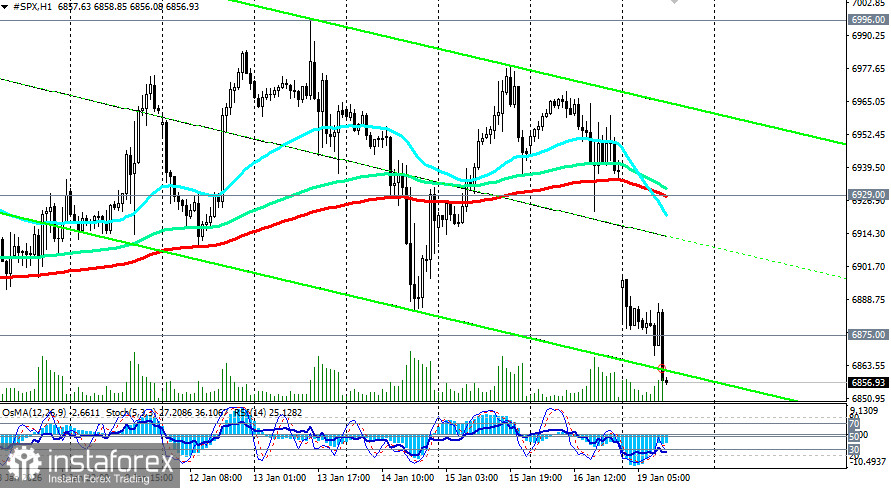

�������� �� ������ �������� ����� ������������ ��������� S&P500 �������������� � ������� 6855.00 � ������ �������� ����������� �������� ������, �������� � ������� ������� ������ ��������� 6840.00 (���50 �� ������� ������� ����) ����� ����, ��� ����������� ����� ��������� � �������� ������� ������� �������� (�����).

���� ������� ������ ������������� ������� ��������� 6875.00 (���200 �� 4-������� �������), � ����������� ���������� (� ����� ������ ��� � RSI, OsMA, ���������) �� ����������� � 1-�������� �� ������� ������������ �� �������� �������. ������ �� ��������� 6840.00 ����� ������� �������� � �������� � �������� � ���� 6715.00 � 6615.00 (���144 �� ������� �������). ������������� ����������� � ���� 6929.00 (���200 �� 1-������� �������) � 7000.00, ��� ����� ��������� �������� �������.

���� ������ ������������ ���� 6840.00 (EMA50), ������� �������� ����� ������������� ��� ��������� � ������ ����� �������� ����������� ������.

����������� � �������� ��������

�������� ��������

��� ���������� �������� �������� � ����� �����������:

- S&P500 ����� ���������� ���������,

- ������ � ������� ������������ ��������� � ������������� ����,

- ����� ����� ����������� ����� ��������� ������� ��������.

�������������� ��������

� ������ ��������� �������� � ��������� �������� �����������:

- ������ �������� ����������������� ���� 6875.00,

- �������� ����������� � ��������� 6929.00 � 7000.00,

- ����� ���������� ����� ��������� � ������������� ���������� � �������� ���.

����

������ S&P 500 � ��������� ������ ��������� ��� ��������� ��������������� � �������� ������, ������� ��������� ������������� � �������� ������������ ����������. �������� �� ���������� ��������� ���, ����� ���� ��������� ����������� ������������, � ������� �������� �������� ��� ���� ���������� ������, � �� ������ ������������ ���������.

� ��������� ��� ��������� ���������� ��������� �������� ���������, ������� �� � ������� �� ���, ������� ���������, ������ �� ��������� ������ ��� ����� ����� ����� ������������.

�������� � ������������ ����������

��-�� ����� ������������ ���������� �� ������� ���������� ����� ���������� ������������� ��������� ������������ � ���������������� ��� ������������ �������������� ���������. ������ �������� ��������� �������������� ������� � ������ �������� ������������ ������������ �����.

����� ����, ����������� ������� ������� � ����������� � �������� ������, ����� ��� ����������� �������, ������� ����������� ������������� ������������� �������� � ������� ���������� �������� ����������������.

����� �������, ����������� ��� (� �� � ������) ����� ����� ���������� ��� ������������ ������� ��������� � ���������� ����������, ����������� ������������� ����������� ������� ������� �������� ������ � ���������� ����������� ���������� ������ ��������.