*) انظر أيضًا: مؤشرات تداول InstaForex لمؤشر S&P 500 (SPX)

بدأ سوق الأسهم الأمريكي الأسبوع الحالي في حالة من التقلبات المرتفعة. يُظهر مؤشر S&P 500 ضعفًا تصحيحيًا ويستعد لإمكانية إغلاق الأسبوع في المنطقة السلبية. كان المحرك الرئيسي للضغط هو المخاطر الجديدة المتعلقة بالتعريفات الجمركية التي أثارها تصريحات الرئيس الأمريكي دونالد ترامب، إلى جانب تصاعد التوترات بين الولايات المتحدة ودول الاتحاد الأوروبي.

تحول تركيز المستثمرين إلى إعلانات البيت الأبيض بشأن تعريفات استيراد جديدة على السلع من عدد من الدول الأوروبية الرئيسية (اعتبارًا من 1 فبراير — رسوم بنسبة 10% على السلع من ثماني دول أوروبية؛ اعتبارًا من 1 يونيو — زيادة محتملة في التعريفات إلى 25%). وتم ذكر أن شرط رفع هذه الإجراءات هو الاتفاقات السياسية بشأن جرينلاند.

من جانبها، تناقش السلطات الأوروبية إجراءات انتقامية تصل إلى 93 مليار يورو، بما في ذلك قيود على الشركات الأمريكية واستخدام آليات ضغط اقتصادي لم تُستخدم من قبل. دفعت هذه الأحداث أسعار أسهم العديد من الشركات الأمريكية الكبيرة التي تعمل مع الموردين والشركاء الأوروبيين إلى الانخفاض، مما زاد من الشعور السلبي العام لدى المستثمرين.

يعتبر السوق هذه التطورات كخطر حرب تعريفات جديدة، مما يزيد من عمليات البيع في قطاعات التصنيع والتصدير في الاقتصاد الأمريكي. يمكن أن يكون للسياسة التعريفية المعلنة آثار اقتصادية بعيدة المدى:

- زيادة في أسعار السلع الاستهلاكية المستوردة من أوروبا.

- ارتفاع تكاليف الإنتاج للشركات الأمريكية التي تعتمد على المواد الخام والمكونات الأوروبية.

- تصعيد محتمل للمواجهة بين الولايات المتحدة والاتحاد الأوروبي، مما يؤدي إلى تآكل الثقة بشكل أكبر وتباطؤ النمو الاقتصادي العالمي.

تجعل هذه العوامل آفاق السوق غير قابلة للتنبؤ بشكل كبير، مما يزيد من الضغط على المؤسسات المالية والمحافظ الاستثمارية.

رد فعل أسواق الأسهم والديون

الخلفية الأساسية السلبية أثرت ليس فقط على الأسهم ولكن أيضًا على سوق السندات:

- ارتفع العائد على سندات الخزانة الأمريكية لأجل 10 سنوات إلى 4.25%،

- تسلق العائد على السندات لأجل 20 سنة فوق 4.79%،

- اقتربت السندات لأجل 30 سنة من 4.84%.

تزداد عوائد السندات الحكومية مع المستوى العام للقلق في السوق، مما يظهر اتجاهًا نحو ارتفاع عوائد السندات طويلة الأجل. ارتفاع العوائد يزيد الضغط على الأسهم من خلال رفع تكاليف الاقتراض وتقليل جاذبية الأصول الخطرة، مما يعكس ميل المستثمرين لحماية رأس المال من خلال التحول إلى أدوات أكثر أمانًا.

دور الاحتياطي الفيدرالي وتوقعات الفائدة

على الرغم من أن قضية التعريفات قد انتقلت إلى الواجهة مؤقتًا، إلا أن المستثمرين لا يزالون يأخذون في الاعتبار الاحتياطي الفيدرالي. من ناحية:

- كانت التعريفات سابقًا السبب في امتناع الاحتياطي الفيدرالي عن التيسير السريع؛

- سيعلن المنظم عن قرار الفائدة في الأسبوع المقبل.

من ناحية أخرى:

- تتزايد توقعات السوق بأن الاحتياطي الفيدرالي قد يسرع دورة التيسير في النصف الثاني من العام؛

- النقاش حول تغيير محتمل في قيادة الاحتياطي الفيدرالي يزيد من عدم اليقين ولكنه حتى الآن لا يغير السيناريو الأساسي لبقاء السياسة كما هي حتى منتصف العام.

هذا التوازن من العوامل ينتج تصحيحًا غير مستقر ولكنه قابل للإدارة في مؤشر S&P 500.

التحليل الفني

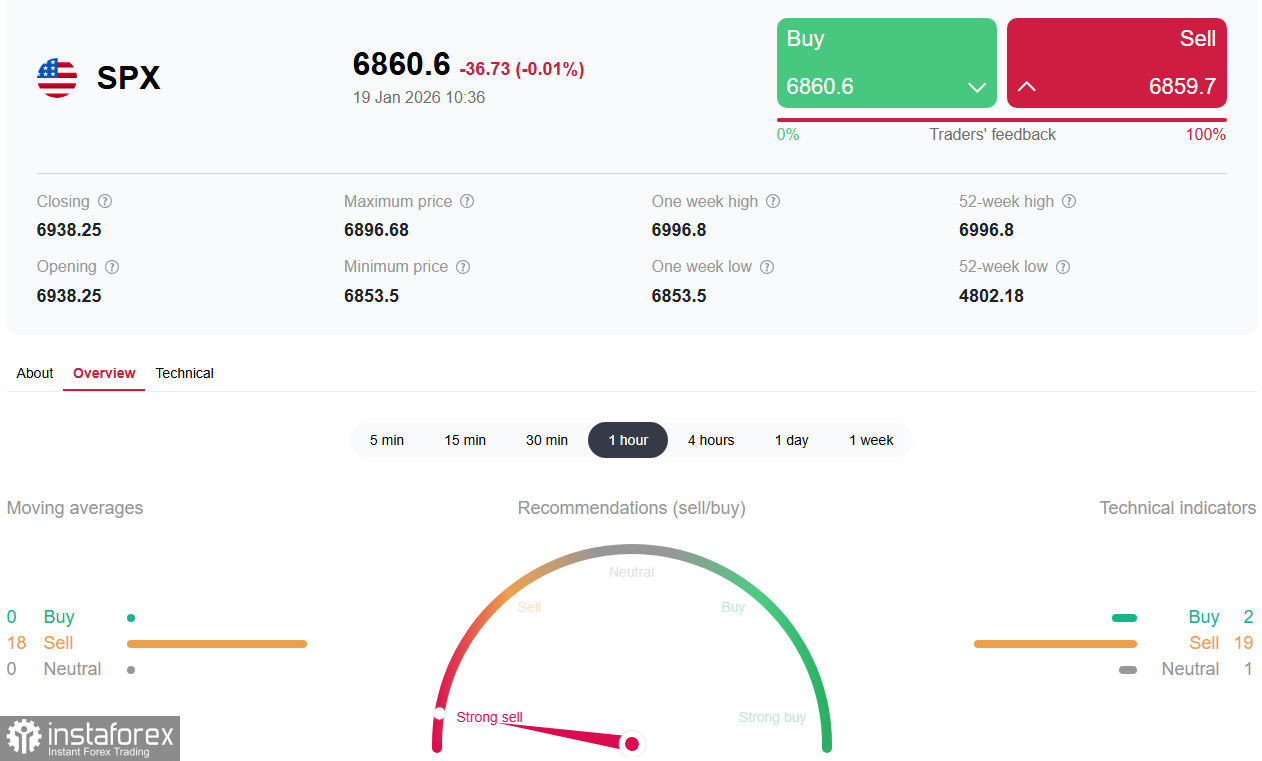

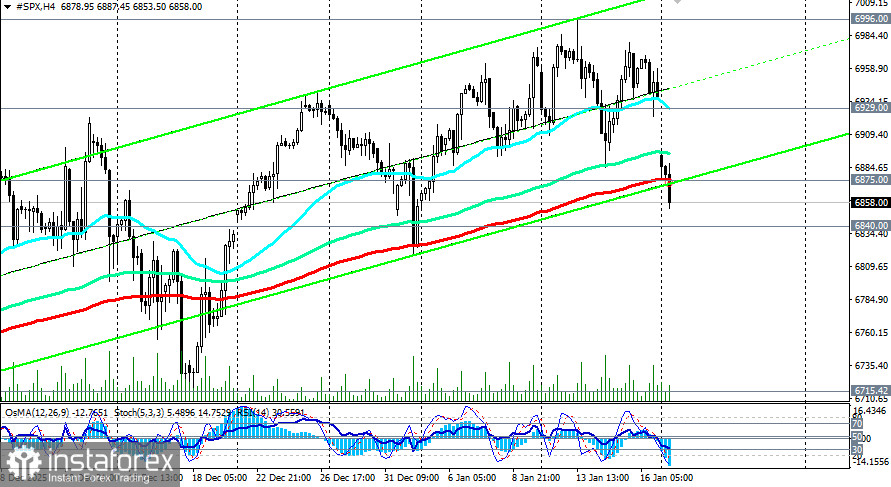

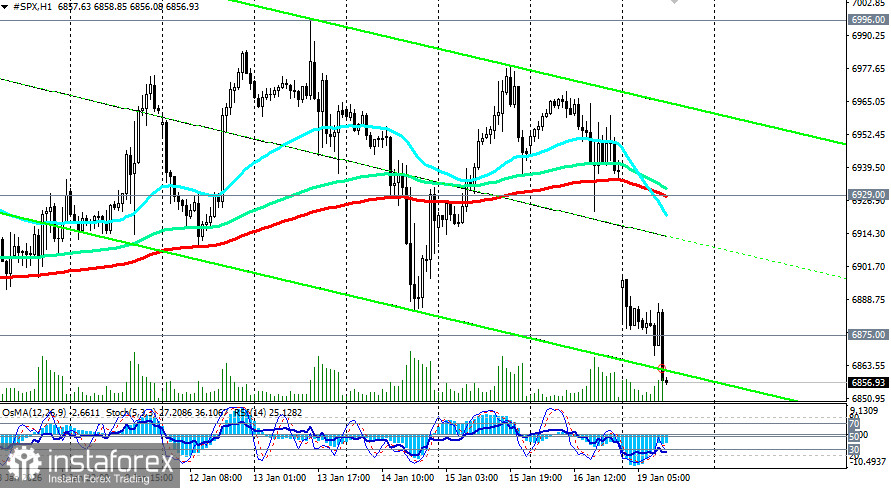

عقود الفيوتشر على مؤشر السوق الأمريكي العريض S&P 500 تصحح نحو 6855.00 في النصف الأول من الجلسة الأوروبية، متجهة نحو مستوى الدعم الرئيسي 6,840.00 (EMA50 على الرسم البياني اليومي) بعد أن افتتحت تداولات اليوم بفجوة سعرية كبيرة.

لقد كسر السعر مستوى الدعم المهم قصير الأجل عند 6,875.00 (EMA200 على الرسم البياني لمدة 4 ساعات)، وتحولت المؤشرات الفنية (في حالتنا — RSI، OsMA، Stochastic) على الأطر الزمنية من ساعة واحدة إلى يومية إلى الاتجاه الهبوطي. قد يؤدي كسر مستوى الدعم 6,840.00 إلى زيادة الضغط ويؤدي إلى انخفاض في منطقة 6,715.00–6,615.00 (EMA144 على الرسم البياني اليومي). يقع مستوى المقاومة في منطقة 6,929.00 (EMA200 على الرسم البياني لمدة ساعة واحدة) – 7,000.00، حيث حدث جني الأرباح في وقت سابق.

بينما يظل المؤشر فوق 6,840.00 (EMA50)، يمكن اعتبار الحركة الحالية تصحيحًا ضمن اتجاه صعودي أوسع.

التوقعات وتطوير السيناريو

السيناريو الرئيسي

إذا استمرت الخطابات المتعلقة بالتعريفات الجمركية وارتفعت العوائد:

- قد يستمر مؤشر S&P 500 في التصحيح،

- من المحتمل أن ينهي المؤشر هذا الأسبوع في المنطقة السلبية،

- سيقوم السوق بتسعير المخاطر المتعلقة بتدهور التجارة العالمية.

السيناريو البديل

إذا هدأت الخطابات وظهرت علامات على تخفيف التصعيد:

- يمكن أن يستقر المؤشر فوق 6,875.00،

- من الممكن العودة إلى نطاق 6,929.00–7,000.00،

- سيتحول تركيز المستثمرين مرة أخرى إلى أرباح الشركات وسياسة الاحتياطي الفيدرالي.

الخلاصة

مؤشر S&P 500 يتعرض حاليًا لضغوط من المخاطر الجيوسياسية والتجارية، مما يزيد من التقلبات ويزيد من حذر المستثمرين. على الرغم من تدفق الأخبار السلبية، يحتفظ السوق بمرونة هيكلية، ويبدو الانخفاض الحالي كمرحلة إعادة تسعير للمخاطر بدلاً من بداية انعكاس كامل.

في الأيام القادمة، ستظل الإعلانات المتعلقة بالتعريفات الجمركية، واستجابة الاتحاد الأوروبي، والإشارات من الاحتياطي الفيدرالي هي المحركات الرئيسية التي ستحدد ما إذا كان التصحيح سيتعمق أو سيجد السوق نقطة استقرار.

التوقعات والتوصيات للمستثمرين

نظرًا للبيئة غير المستقرة بشكل عام في الأسواق المالية العالمية، يُنصح المستثمرون بتوخي الحذر والحكمة عند بناء المحافظ. يجب إيلاء اهتمام خاص لتنويع الأصول واختيار أدوات التحوط من المخاطر الموثوقة.

لا يزال هناك اهتمام قوي بالأصول الدفاعية مثل المعادن الثمينة، التي تؤدي تقليديًا أداءً جيدًا خلال فترات عدم اليقين المرتفعة في السوق.

وبالتالي، قد تختبر الأيام (وربما الأشهر) القادمة مرونة الاقتصاد العالمي والمؤسسات المالية، مما يبرز الحاجة إلى تحليل دقيق للواقع الحالي للسوق وتطوير آليات فعالة لحماية رأس المال.