USDX: التضخم سيحسم المعركة. وبالاقتران مع العوامل الهيكلية طويلة الأجل — مثل المخاطر السياسية المحيطة باستقلالية Fed والاتجاه نحو تقليص الاعتماد على الدولار — فإن ذلك يخلق خلفية هبوطية مستمرة للعملة الأمريكية.

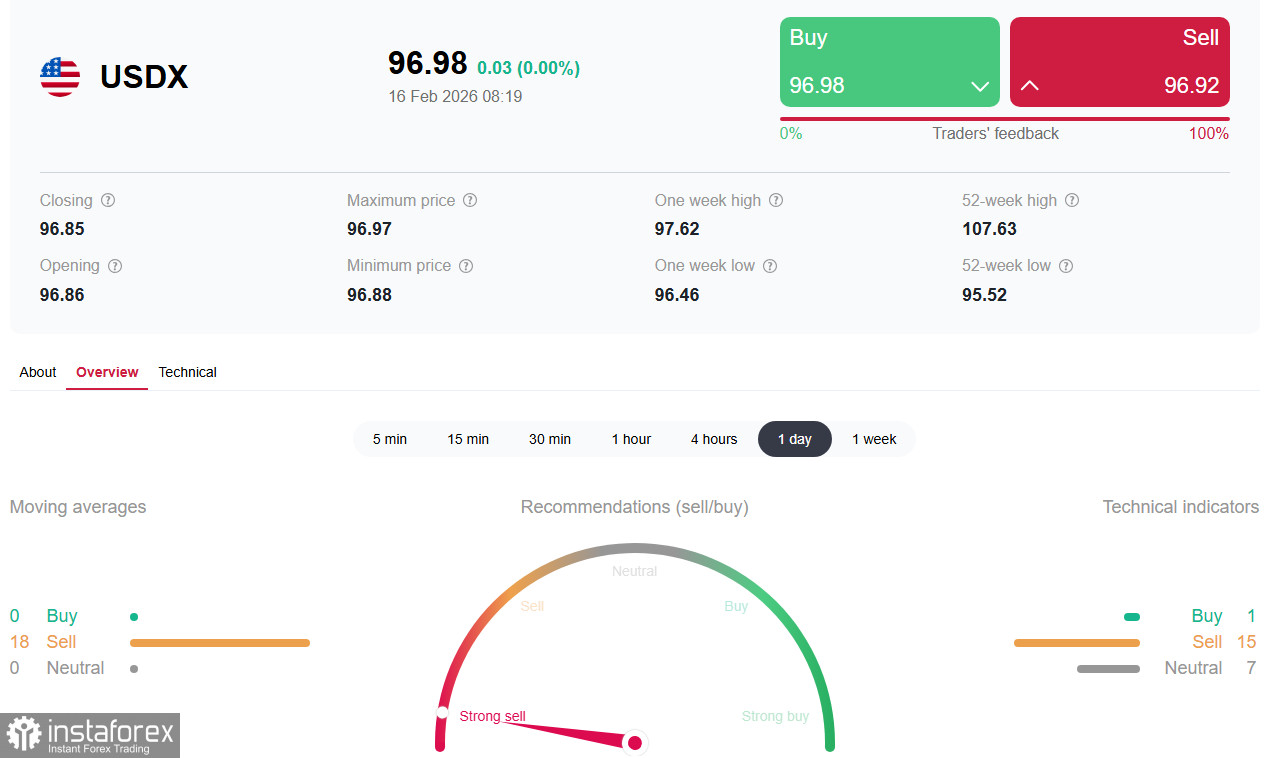

يدخل الدولار الأمريكي أسبوع التداول الجديد في حالة من توازن هش. فقد استقر مؤشر الدولار (USDX)، الذي يقيس أداء العملة مقابل سلة من ست عملات رئيسية، دون مستوى 97.00 المحوري بقليل، في إشارة إلى هدوء نسبي في ظل العطلات في كل من الولايات المتحدة والصين (عطلة Presidents' Day وأسبوع رأس السنة القمرية الصينية). إلا أن هذا التوازن الظاهري يخفي خلفه صراعاً قوياً بين عوامل أساسية سيتوقف عليها مصير العملة على المدى المتوسط.

لا تزال الأسواق تواصل تحليل نتائج الأسبوع الماضي شديد التقلب.

بيانات سوق العمل (مستوى صمود مفاجئ) مقابل التضخم (عامل الضغط الرئيسي)

يوم الجمعة، أصدر وزارة العمل الأمريكية تقرير التوظيف لشهر يناير، والذي جاء أفضل من التوقعات؛ إذ ارتفعت الوظائف غير الزراعية بمقدار 130 ألف وظيفة، متجاوزة بكثير تقدير الإجماع البالغ 70 ألفاً، كما انخفض معدل البطالة بشكل غير متوقع إلى 4.3% من 4.4%. أظهرت هذه الأرقام قوة لافتة في سوق العمل الأمريكية، التي لا تزال تشهد تباطؤاً تدريجياً فقط، وقدمت في البداية دعماً للدولار من خلال تعزيز الرأي القائل إن Fed لن يسارع إلى اتخاذ خطوات تيسيرية.

ومع ذلك، وخلال أيام قليلة، تأرجح الميزان في الاتجاه المعاكس. فقد أظهر إصدار مؤشر أسعار المستهلك لشهر يناير، الذي صدر يوم الجمعة، تباطؤاً ملحوظاً في التضخم: تباطأ معدل التضخم السنوي وفق مؤشر أسعار المستهلك إلى 2.4% من 2.7% في ديسمبر، أي أقل من التوقعات البالغة 2.5%؛ كما بلغ معدل التضخم الشهري 0.2% فقط، انخفاضاً من 0.3% وأقل من المستوى المتوقع عند 0.3%.

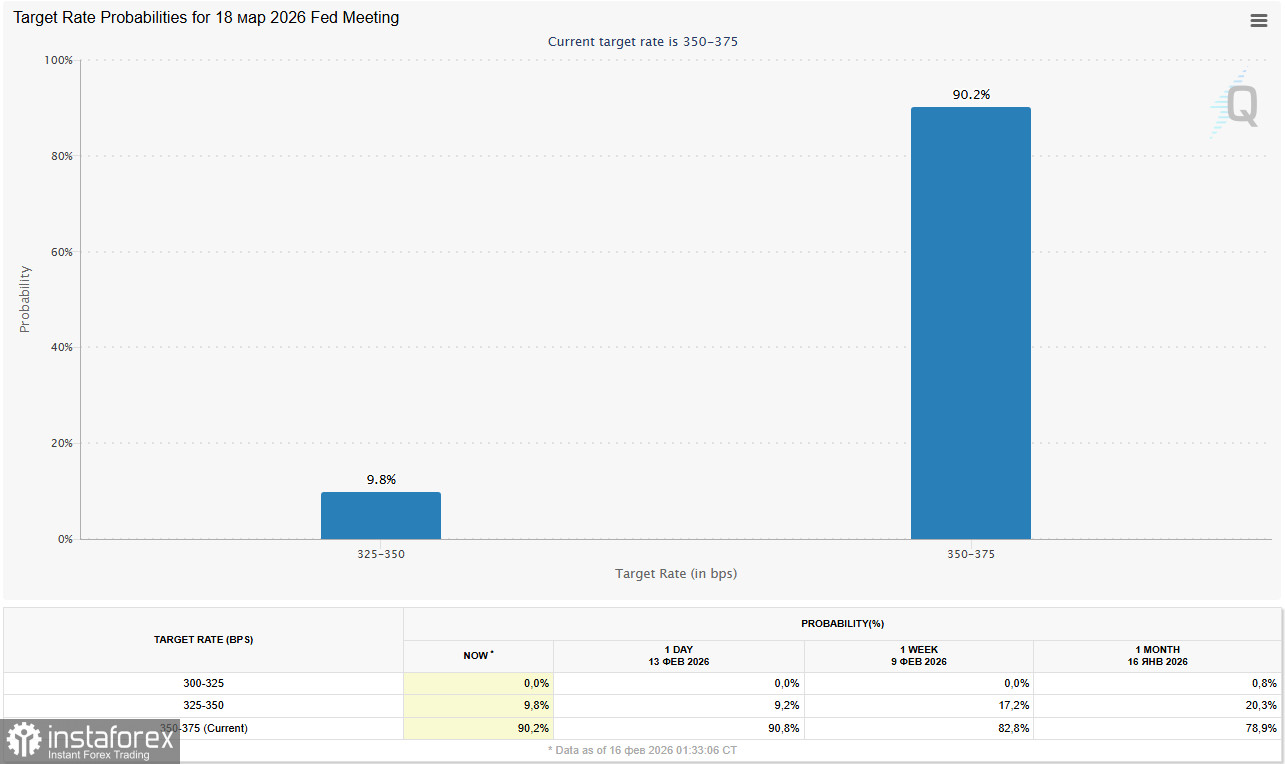

تمثل هذه الأرقام أدنى قراءات للتضخم منذ مايو 2025، وقد تغيرت توقعات السوق بشكل واضح نتيجة لذلك. تظهر بيانات CME FedWatch احتمالاً يقارب 90% بأن يُبقي الاحتياطي الفيدرالي على أسعار الفائدة دون تغيير في مارس (ارتفاعاً من 81% قبل أسبوع). كما تسعّر الأسواق الآن ما لا يقل عن خفضين للفائدة بواقع 25 نقطة أساس لكل منهما بحلول نهاية العام، مع اعتبار الخطوة الأولى مرجحة في يونيو (احتمال يقارب 52%).

وصف رئيس الاحتياطي الفيدرالي في شيكاغو، أوستان جولسبي، في الآونة الأخيرة قراءات مؤشر أسعار المستهلك بأنها متباينة، مشيراً إلى استمرار ضغوط تضخم الخدمات بوصفها مجالاً مقلقاً، مع اعترافه في الوقت نفسه بوجود مجال لخفض أسعار الفائدة. وأشار إلى أن أسعار الفائدة الحالية ما زال لديها حيز للانخفاض.

عوامل هيكلية تضغط على الدولار

على الرغم من متانة بيانات سوق العمل، فإن الصورة الأوسع تشير إلى احتمالات تيسير السياسة. فبعيداً عن القراءات الاقتصادية الراهنة، تُؤخذ في الاعتبار بدرجة متزايدة عوامل هيكلية أعمق — تشمل تزايد عدم اليقين بشأن قيادة الاحتياطي الفيدرالي والانتخابات الأمريكية المقبلة — ضمن توقعات مسار الدولار.

- المخاطر السياسية واستقلالية الاحتياطي الفيدرالي لم يعد الدولار يتمتع بالدعم نفسه من فروق أسعار الفائدة وفكرة "الاستثنائية" الأمريكية. باتت المصداقية المؤسسية والمخاطر السياسية ذات أثر أكبر الآن؛ فأي تدخل في استقلالية الاحتياطي الفيدرالي يمكن أن يقوّض الثقة في الدولار كعملة احتياطية.

- إزالة الدولرة كاتجاه طويل الأجل يستمر التحول بعيداً عن هيمنة الدولار في ممارسة ضغوط خلفية مستمرة. تتراجع حصة الدولار من الاحتياطيات الدولية مع قيام البنوك المركزية بتنويع حيازاتها — بما في ذلك نحو الذهب، الذي حقق عائداً يقارب 68% في عام 2025.

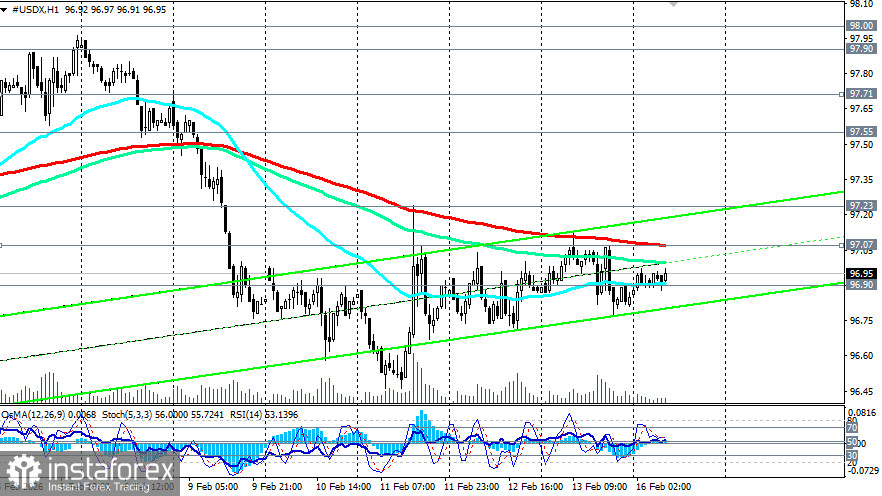

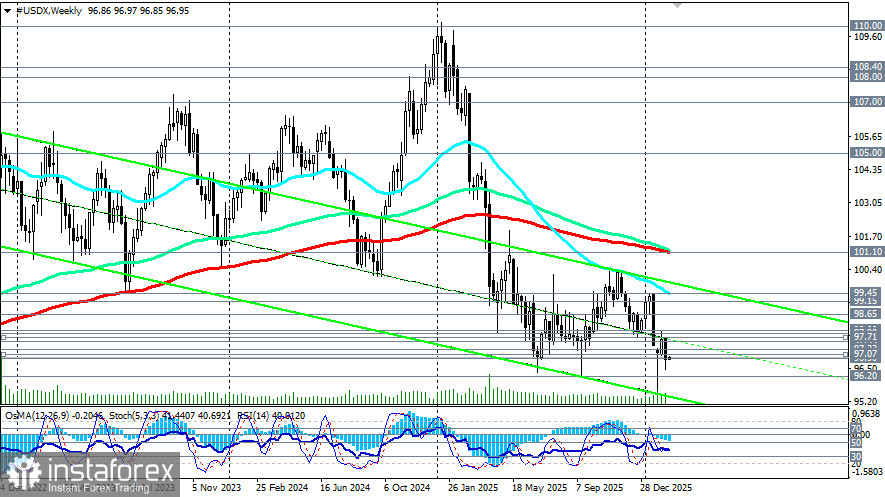

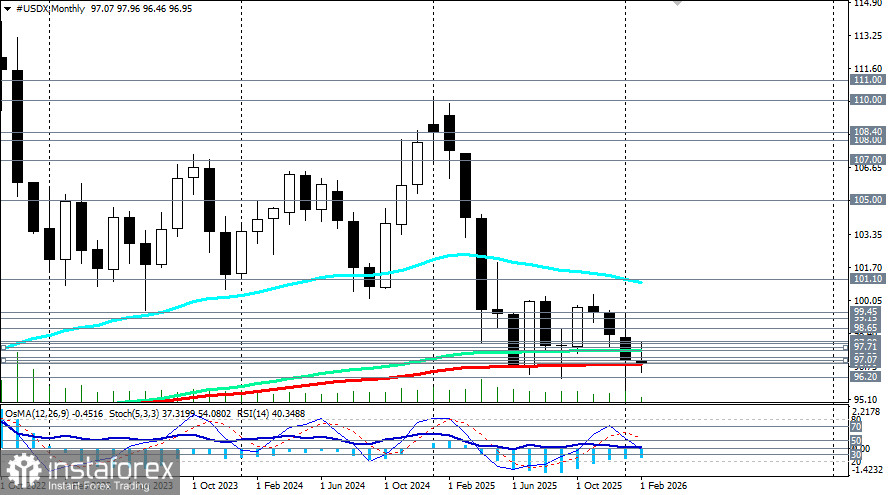

الصورة الفنية

من الناحية الفنية، يتماسك مؤشر USDX بالقرب من مستوى دعم استراتيجي عند 96.90 (المتوسط المتحرك الأسي الشهري 200). بعد تراجع بنحو 9.5% في عام 2025 — في أضعف أداء سنوي منذ عام 2017 — يتحرك المؤشر في نطاق عرضي أسفل متوسطات متحركة رئيسية متوسطة الأجل: 99.15 (المتوسط المتحرك الأسي اليومي 200) و101.10 (المتوسط المتحرك الأسي الأسبوعي 200).

إن كسر مستوى 96.90 قد يفتح الطريق لمزيد من الخسائر، في حين يتموضع مستوى المقاومة الفوري في منطقة 97.55 (144-EMA على الإطار الشهري) – 97.71 (200‑EMA على إطار 4 ساعات) / 97.90 (50-EMA على الإطار اليومي).

إغلاق السعر دون 96.90 سيدفع مؤشر USDX إلى منطقة سوق هابطة على المستوى العالمي. وبالنظر إلى تراجع التضخم، والمخاطر الجيوسياسية، وتحول سياسة الاحتياطي الفيدرالي، فإن هذا السيناريو سيصب في مصلحة مراكز الشراء على الهبوط (الصفقات القصيرة) على الدولار. ولاستئناف الاتجاه الصاعد، يحتاج مؤشر USDX إلى صعود قوي من المستويات الحالية واختراق نطاق المقاومة 99.15–99.45 (المتوسط المتحرك 50-EMA على الإطار الأسبوعي).

الخلاصة

يُعد استقرار الدولار الحالي حول مستوى 97.00 بمثابة توقف مؤقت في ظل ضعف السيولة، ويُخفي خلفه شدّاً وجذباً متوتراً بين قوة سوق العمل من جهة والتباطؤ السريع في التضخم من جهة أخرى. تتزايد توقعات الأسواق بأن التضخم سيتراجع، ما ينعكس في تسعير جولتَين من خفض أسعار الفائدة من جانب الفيدرالي في عام 2026. وبالاقتران مع العوامل الهيكلية طويلة الأجل — مثل المخاطر السياسية التي تهدد استقلالية الفيدرالي واتجاه فك الارتباط عن الدولار (de-dollarization) — يتكوّن انحياز هبوطي مستمر تجاه العملة الأميركية. وفي الأسابيع المقبلة، من المرجح أن يؤدي كسر مستوى 96.90 إلى تسارع عمليات البيع ودفع مؤشر الدولار الأميركي (USDX) نحو قيعان جديدة لهذا العام.

سيتركز اهتمام السوق هذا الأسبوع على محضر اجتماع لجنة السوق المفتوحة الفيدرالية (FOMC) ومؤشر أسعار نفقات الاستهلاك الشخصي (PCE) الذي يفضله الفيدرالي لقياس التضخم. وقد تكون هذه البيانات هي المحفّز الذي يدفع بالدولار إلى خارج نطاقه الحالي بين 96.50 و97.00.