ตลาดน้ำมันดิบกำลังเข้าสู่ช่วงเผชิญหน้าระหว่างพลังขับเคลื่อนสองด้านที่สวนทางกัน ด้านหนึ่ง ราคาถูกกดดันจากการพุ่งขึ้นแรงที่สุดของสต๊อกน้ำมันดิบในสหรัฐฯ ในรอบหลายเดือน อีกด้านหนึ่ง ความตึงเครียดที่ทวีความรุนแรงขึ้นระหว่างสหรัฐฯ และอิหร่านได้ช่วยกันไม่ให้ราคาดิ่งลง โดยทำหน้าที่เป็น “กันชนเชิงภูมิรัฐศาสตร์” ส่งผลให้ WTI ซื้อขายอยู่แถว ๆ 64.00–66.00 ดอลลาร์ ขณะที่นักลงทุนกำลังถกเถียงกันว่าแรงกดดันด้านใดจะเหนือกว่า

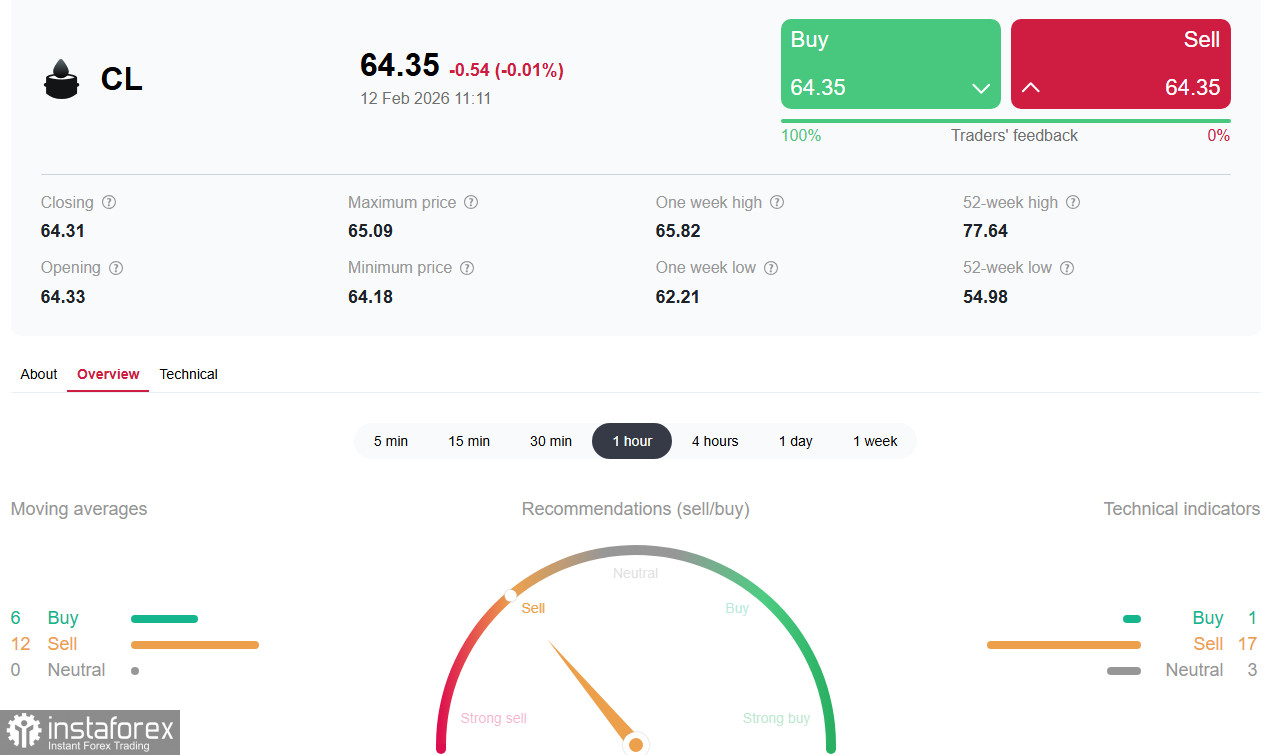

WTI ซื้อขายอยู่ใกล้ระดับ 64.40 ดอลลาร์ในช่วงเช้าวันพฤหัสบดีตามเวลายุโรป อ่อนตัวลงจากจุดสูงสุดระหว่างวันของวันพุธซึ่งเป็นระดับสูงสุดของเดือนกุมภาพันธ์บริเวณ 64.14 ดอลลาร์ ขณะนี้ตลาดอยู่ในภาวะชักเย่อระหว่าง “การเพิ่มขึ้นอย่างมหาศาลของสต๊อกน้ำมันในสหรัฐฯ” กับ “ส่วนเพิ่มความเสี่ยงด้านภูมิรัฐศาสตร์” ที่ช่วยพยุงราคา

แรงกดดันด้านอุปทาน

ข้อมูลจาก US Energy Information Administration เป็นสิ่งที่ยากจะมองข้าม: ในสัปดาห์สิ้นสุดวันที่ 6 กุมภาพันธ์ สต๊อกน้ำมันดิบเชิงพาณิชย์ของสหรัฐฯ เพิ่มขึ้นถึง 8.53 ล้านบาร์เรล สู่ระดับ 428.8 ล้านบาร์เรล นี่ไม่ใช่แค่การเพิ่มขึ้นธรรมดา แต่เป็นตัวเลขที่ทำให้ตลาด “ช็อก” เมื่อเทียบกับประมาณการเดิมที่คาดว่าจะลดลง 0.2 ล้านบาร์เรล ด้าน API รายงานตัวเลขที่รุนแรงยิ่งกว่า (+13.4 ล้านบาร์เรล หลังจากตัวเลข ?11.1 ล้านบาร์เรลในสัปดาห์ก่อนหน้า) ตอกย้ำสัญญาณขาลงอย่างชัดเจน

ปัจจัยอิหร่านคือเบรกตัวเดียว

หากไม่มีความเสี่ยงด้านภูมิรัฐศาสตร์ WTI คงลงไปทดสอบระดับต่ำกว่า 60.00 ดอลลาร์ไปแล้ว แต่ในทางปฏิบัติ เหตุการณ์กำลังคลี่คลายคล้ายการ “ต่อรองกดดันระดับสูง” หลังการพบกับนายกรัฐมนตรีอิสราเอล Netanyahu ประธานาธิบดี Trump ระบุว่ายังไม่มี “ข้อสรุปที่ชัดเจน” แต่การหารือจะดำเนินต่อไป ขณะเดียวกัน ทำเนียบขาวกำลังพิจารณาส่งกองเรือบรรทุกเครื่องบินลำที่สองไปยังตะวันออกกลาง ซึ่งถือเป็นสัญญาณดั้งเดิมก่อนภาวะสงคราม

OPEC+ ยังยืนจุดยืนรอดูทิศทาง

รายงานเดือนกุมภาพันธ์ของ OPEC ใช้ท่าทีระมัดระวัง โดยคงคาดการณ์การเติบโตของอุปสงค์น้ำมันไว้ที่ 1.38 ล้านบาร์เรลต่อวัน (mb/d) สำหรับปี 2026 และ 1.34 ล้านบาร์เรลต่อวันสำหรับปี 2027 แต่ตัวเลขเหล่านี้ซ่อนสัญญาณที่น่ากังวลไว้: OPEC+ ตอนนี้คาดว่าอุปสงค์น้ำมันทั่วโลกจะลดลง 400,000 บาร์เรลต่อวัน (kb/d) ในไตรมาส 2 เมื่อเทียบกับไตรมาส 1 ซึ่งเพียงพอจะทำให้เกิดส่วนเกินอุปทานขนาดเล็กแต่มีนัยสำคัญ

การตัดสินใจสำคัญถูกเลื่อนไปยังการประชุมออนไลน์ของคณะกรรมการติดตามผลในวันที่ 1 มีนาคม ซึ่งกลุ่มจะตัดสินใจว่าจะต่ออายุมาตรการจำกัดการผลิตหรือไม่

ตลาดแรงงานสหรัฐฯ หนุนอุปสงค์

ที่น่าสนใจคือ ตลาดแรงงานสหรัฐฯ แสดงความแข็งแกร่งเกินคาด: ตัวเลข Nonfarm Payrolls เดือนมกราคมออกมาที่ +130,000 ตำแหน่ง (หลังจาก +48,000 ตำแหน่งในครั้งก่อน) สูงกว่าที่คาดไว้ที่ +70,000 ตำแหน่งอย่างมีนัยสำคัญ และอัตราว่างงานลดลงสู่ 4.3% (จาก 4.4%) ปัจจัยนี้ช่วยหนุนอุปสงค์และราคาน้ำมันทางอ้อม และจำกัดแรงกดดันด้านลบ แม้สต๊อกน้ำมันจะเพิ่มขึ้น

ข้อมูลระยะสั้นที่ต้องจับตา

ผู้เล่นในตลาดยังจะจับตารายงานจำนวนแท่นขุดเจาะรายสัปดาห์ของ Baker Hughes ในวันพรุ่งนี้เวลา 18:00 น. GMT รายงานครั้งก่อนของ Baker Hughes ชี้ว่า จำนวนแท่นขุดเจาะที่ใช้งานเพิ่มขึ้นเป็น 412 แท่น (เทียบกับ 411, 410, 409 แท่น เป็นต้น) การเพิ่มขึ้นของกองเรือขุดเจาะสหรัฐฯ โดยทั่วไปมองเป็นลบต่อราคาน้ำมัน แต่ผลกระทบมักอยู่ไม่นาน ปัจจัยขับเคลื่อนที่มีน้ำหนักมากกว่าในระยะสั้นน่าจะเป็นตัวเลข US CPI เวลา 13:30 น. GMT ซึ่งสามารถขยับทั้งค่าเงินดอลลาร์และตลาดสินค้าโภคภัณฑ์ รวมถึงน้ำมันได้

ภาพทางเทคนิค

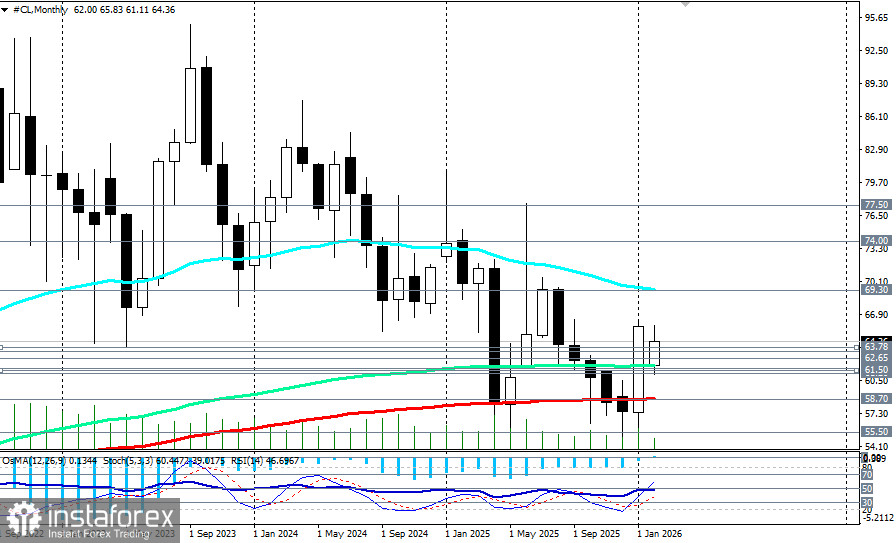

ในเชิงเทคนิค สัญญาซื้อขายล่วงหน้า WTI (สัญลักษณ์ CL บนแพลตฟอร์มเทรด) ยังคงเคลื่อนไหวอยู่ภายในกรอบขาขึ้นบนกราฟรายวันที่เริ่มก่อตัวตั้งแต่ต้นปี และแนวโน้มระยะกลางยังคงเป็นขาขึ้นในระดับปานกลาง

มีเพียงปัจจัยพื้นฐานสำคัญสองประการที่กล่าวถึงเท่านั้นที่ทำให้เกิดภาวะกลืนไม่เข้าคายไม่ออก: การเบรกทะลุขึ้นเหนือระดับ 65.00–66.00 อย่างยั่งยืนมีแนวโน้มว่าจะต้องอาศัยการยกระดับความตึงเครียดในประเด็น Iran เพิ่มเติม และการลดลงอย่างแรงของสต๊อกน้ำมันดิบในสหรัฐฯ ในทางกลับกัน หากเกิดการผ่อนคลายความตึงเครียดควบคู่กับสต๊อกที่ยังคงอยู่ในระดับสูงหรือลดลงไม่มาก ก็จะกระตุ้นให้เกิดการขายทำกำไรในทันที และดันราคาให้ย่อตัวลงมาบริเวณใกล้ 60.00 (โซนค่าเฉลี่ยเคลื่อนที่แบบเอ็กซ์โพเนนเชียล 200 งวดบนกราฟรายเดือน หรือ 200-EMA รายเดือน)–61.00 (โซนค่าเฉลี่ยเคลื่อนที่แบบเอ็กซ์โพเนนเชียล 50 งวดบนกราฟรายวัน หรือ 50-EMA รายวัน)

สถานการณ์ที่มีแนวโน้มมากที่สุดในช่วงกุมภาพันธ์–มีนาคม — สถานการณ์เดิม: ราคา WTI เคลื่อนไหวอยู่ในกรอบระหว่าง 62.00–66.00 ดอลลาร์

ปัจจัยด้านภูมิรัฐศาสตร์จะช่วยชดเชยการเพิ่มขึ้นของสต๊อกน้ำมัน ในขณะที่ OPEC+ ยังคงรักษาความยืดหยุ่นไว้ได้ระหว่างที่รอความชัดเจนของประเด็นอิหร่าน

บทสรุป

WTI อยู่ในภาวะ "กลืนไม่เข้าคายไม่ออก" ปัจจัยพื้นฐาน (สต๊อกน้ำมัน การคาดการณ์ของ OPEC+) บ่งชี้ถึงภาวะอุปทานส่วนเกินและแรงกดดันด้านลบต่อราคา ขณะที่ปัจจัยภูมิรัฐศาสตร์ (อิหร่าน การส่งกองเรือบรรทุกเครื่องบิน คำขู่จาก Trump) สร้าง “ส่วนเพิ่มของความหวาดกลัว” ในตลาด ทำให้ราคาถูกดันให้ปรับตัวสูงขึ้น

ประเด็นสำคัญ: ตอนนี้ตลาดกำลังเทรด "ความน่าจะเป็นของการเกิดสงคราม" มากกว่าปัจจัยอุปสงค์–อุปทานในตลาดน้ำมันจริง ๆ ตราบใดที่ปัจจัยอิหร่านยังอยู่บนโต๊ะ ราคามีโอกาสลดลงต่ำกว่า 60.00 ดอลลาร์ไม่มากนัก แม้จะมีการสะสมสต๊อกจำนวนมากก็ตาม การผ่อนน้ำเสียงหรือเว้นวรรคคำพูดจาก Washington หรือ Tehran ใด ๆ ก็ตาม จะทำให้เห็นภาพชัดเจนขึ้นทันทีถึงความต้องการใช้น้ำมันจริงที่อ่อนแอและภาวะส่วนเกินของอุปทาน

นักลงทุนควรเตรียมพร้อมต่อช่วงเวลาที่ความผันผวนเพิ่มสูงขึ้น ซึ่งการตัดสินใจในตลาดจะถูกกำหนดจากทั้งห้องสถานการณ์ในทำเนียบขาวพอ ๆ กับการประชุมของ OPEC ปัจจัยกระตุ้นถัดไปคือข่าวเกี่ยวกับการเจรจา และการประกาศใด ๆ เกี่ยวกับการหารือเพิ่มเติม ก่อนถึงตอนนั้น WTI จะ "เล่น" อยู่แถวโซนจิตวิทยา 64.00, 65.00 และ 66.00 โดยตอบสนองต่อทุกทวีตของ Trump และการเคลื่อนไหวของกองเรือบรรทุกเครื่องบินในอ่าวเพอร์เซีย